Gestionar el dinero no siempre es tan fácil como nos gustaría. Entre gastos del día a día, compras impulsivas, imprevistos y objetivos de ahorro, es normal sentir que el dinero desaparece casi sin darnos cuenta. Por eso el método 50/30/20 se ha convertido en una guía muy popular: es práctica, fácil de aplicar y funciona tanto si estás empezando a organizar tus finanzas como si solo necesitas poner un poco de orden.

En este artículo te explico de forma sencilla en qué consiste este método, cómo aplicarlo paso a paso y te dejo ejemplos reales para que puedas usarlo desde hoy mismo.

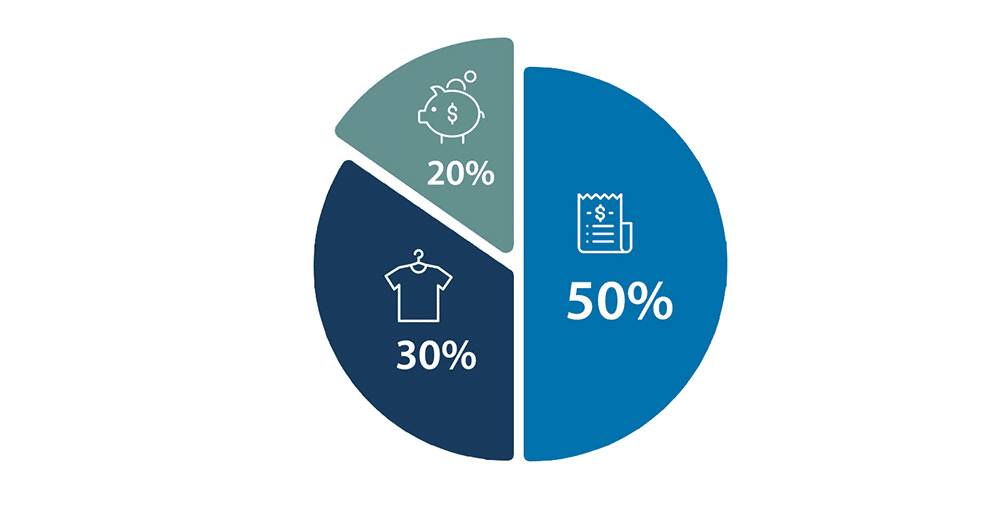

¿Qué es el método 50/30/20?

Es una regla muy simple para repartir tus ingresos en tres bloques:

50% para necesidades

30% para deseos

20% para ahorro e inversiones

Aunque se hizo conocido gracias a la senadora estadounidense Elizabeth Warren, hoy en día es uno de los métodos más utilizados para organizar las finanzas personales de manera clara y realista.

La ventaja es que no necesitas ser experto en economía: basta con conocer tus gastos y ser constante.

Cómo funciona cada categoría

1. El 50% para necesidades

Aquí entran los gastos imprescindibles, los que sí o sí necesitas para vivir:

- Alquiler o hipoteca

- Comida

- Facturas (luz, agua, gas, internet…)

- Transporte

- Salud

- Educación obligatoria

- Seguros esenciales

La regla es sencilla: si puedes vivir sin ello, no es una necesidad.

2. El 30% para deseos

Los deseos no son imprescindibles, pero hacen la vida mucho más agradable:

- Comer fuera

- Viajar

- Ropa y accesorios no esenciales

- Suscripciones (Netflix, Spotify, Prime…)

- Hobbies y actividades de ocio

- Pequejas mejoras del estilo de vida

Aquí es donde más se nos suelen “colar” gastos, porque es fácil mezclar deseos con necesidades. Separarlos te da mucha más claridad.

3. El 20% para ahorro e inversiones

Este porcentaje se destina a mejorar tu situación financiera a medio y largo plazo:

- Ahorro para emergencias

- Fondo para metas (coche, casa, estudios, viajes grandes…)

- Inversiones (fondos indexados, acciones, criptomonedas, ETFs…)

- Amortización anticipada de deudas

Es la parte que realmente te da estabilidad con el tiempo.

Ejemplo real 1: Ingreso de 1.200 € al mes

Imaginemos a alguien que gana 1.200 € mensuales.

Distribución según el 50/30/20

- 50% necesidades: 600 €

- 30% deseos: 360 €

- 20% ahorro o inversiones: 240 €

Cómo quedaría en la práctica

Necesidades (600 €):

- Alquiler compartido: 350 €

- Alimentación: 140 €

- Transporte: 60 €

- Servicios básicos: 50 €

Deseos (360 €):

- Comer fuera: 80 €

- Ropa: 50 €

- Entretenimiento: 60 €

- Suscripciones: 20 €

- Ahorro para un viaje: 150 €

Ahorro/inversión (240 €):

- Fondo de emergencia: 140 €

- Inversión en fondos indexados: 100 €

Resultado: un presupuesto ajustado pero equilibrado, sin dejar de ahorrar.

Ejemplo real 2: Ingreso de 2.500 € al mes

Con un sueldo más alto, la estructura es la misma, pero con más margen.

Distribución

- 50% necesidades: 1.250 €

- 30% deseos: 750 €

- 20% ahorro o inversiones: 500 €

Así podría verse en la vida real

Necesidades (1.250 €):

- Alquiler: 850 €

- Alimentación: 220 €

- Servicios y transporte: 180 €

Deseos (750 €):

- Ocio y viajes: 350 €

- Suscripciones y caprichos: 70 €

- Cenas especiales: 150 €

- Mejoras del hogar: 180 €

Ahorro/inversión (500 €):

- Fondo de emergencias: 200 €

- Inversión diversificada: 300 €

Este ejemplo muestra cómo, con mayores ingresos, es posible acelerar mucho más el crecimiento patrimonial.

Errores comunes al aplicar el método 50/30/20

Aunque es un método sencillo, hay fallos que se repiten bastante:

- Confundir deseos con necesidades

Comprar ropa que no hace falta o acumular suscripciones no es una necesidad. - No revisar los gastos cada mes

Los ingresos y las circunstancias cambian; conviene ajustar el presupuesto regularmente. - Dejar el ahorro para el final

El 20% debe apartarse al principio, no con “lo que sobre”. - Que las necesidades superen el 50%

Si esto ocurre, puede que toque revisar alquiler, tarifas o incluso hábitos de consumo.

¿El método 50/30/20 sirve para todo el mundo?

Es muy útil, pero no es perfecto para todos los casos. Por ejemplo:

- Personas con ingresos bajos quizá necesiten destinar más del 50% a necesidades.

- Familias grandes pueden tener gastos fijos más altos.

- Personas con ingresos elevados pueden permitirse ahorrar bastante más del 20%.

Lo ideal es adaptarlo a tu situación sin obsesionarte con las proporciones exactas.

Cómo empezar hoy mismo

- Calcula tu ingreso mensual neto.

- Clasifica tus gastos en necesidades, deseos y ahorro.

- Detecta dónde te estás pasando.

- Ajusta poco a poco, sin cambios drásticos.

- Automatiza el ahorro para que el 20% se aparte solo.

Conclusión

El método 50/30/20 es una forma sencilla y realista de organizar tus finanzas personales. Con un sistema claro y ejemplos prácticos, puedes empezar desde hoy mismo a controlar mejor tu dinero, evitar gastos innecesarios y construir una base financiera más sólida.

Recuerda: no se trata de limitarte, sino de priorizar lo que realmente importa. Tú decides cómo repartir tu dinero y qué nivel de estabilidad quieres conseguir con el tiempo.

Si aplicas esta regla de forma constante, notarás cambios positivos en cuestión de meses.